Od jakich form działalności gospodarczej (formy prawnej i formy opodatkowania) powinna zacząć osoba znajdująca się u progu kariery w zawodzie florysty?

Andrzej Dąbrowski: Rozpoczynający działalność przed wypełnieniem wniosku powinien sobie odpowiedzieć na kilka istotnych pytań dotyczących zarówno wyboru formy prawnej przedsiębiorstwa jak i statusu podatkowego. Jeżeli ma już pomysł na swój biznes, zmierzył się z nim teoretycznie przygotowując plan przedsięwzięcia, to uwzględniając rozmiar działalności i jej zyskowność powinien wybrać dogodną dla siebie formę prowadzenia działalności.

Przy wyborze formy prawnej przedsiębiorca powinien zawsze mieć na uwadze:

- najkorzystniejszą formę opodatkowania,

- rodzaj ksiąg podatkowych,

- źródła finansowania działalności,

- wielkość zobowiązań i inwestycji,

- ryzyko występujące na branżowym rynku.

Jeżeli w planowanej działalności florysta przewiduje mieć partnerów, finansowych lub branżowych, ewentualnie chce działać z kimś z rodziny, powinien zastanowić się nad wyborem formy jednej ze spółek osobowych. Gdy z tabelach finansowych przygotowanego biznesplanu dla kwiaciarni wynika, że na początku działalności może ponosić istotne straty, a więc ryzyko niepowodzenia jest duże, to warto zastanowić się nad spółką kapitałową. Natomiast w przypadku spodziewanej stabilnej rentowności, a przy tym chcąc ograniczyć koszty działalności warto wybrać najprostszą formę prawną działalności i najczęściej wybieraną przez mikro- i małych przedsiębiorstw, którą jest jednoosobowa działalność gospodarczą. Podstawowe zalety tego wyboru to zerowe koszty rejestracji firmy, duża swoboda w wyborze formy opodatkowania, w której przewidywane podatki będą najniższe. Nie ma też odgórnie narzuconego sposobu prowadzenia księgowości, właściciel nie ma obowiązku korzystania z usług księgowej. Podstawową wadą tej formy prawnej jest to, że właściciel odpowiada za zobowiązania firmy całym swoim majątkiem.

Czym należy się kierować przy wyborze formy opodatkowania? Jakie są zalety i wady każdej z nich?

Andrzej Dąbrowski: Każdy przedsiębiorca sam wybiera sposób opodatkowania. Podejmując decyzję musi określić zarówno status podatkowy w kontekście VAT, jak i wybór formy opodatkowania w PIT.

Generalnie formy opodatkowania dzielimy na dwie grupy:

- Formy zryczałtowane

- Zasady ogólne

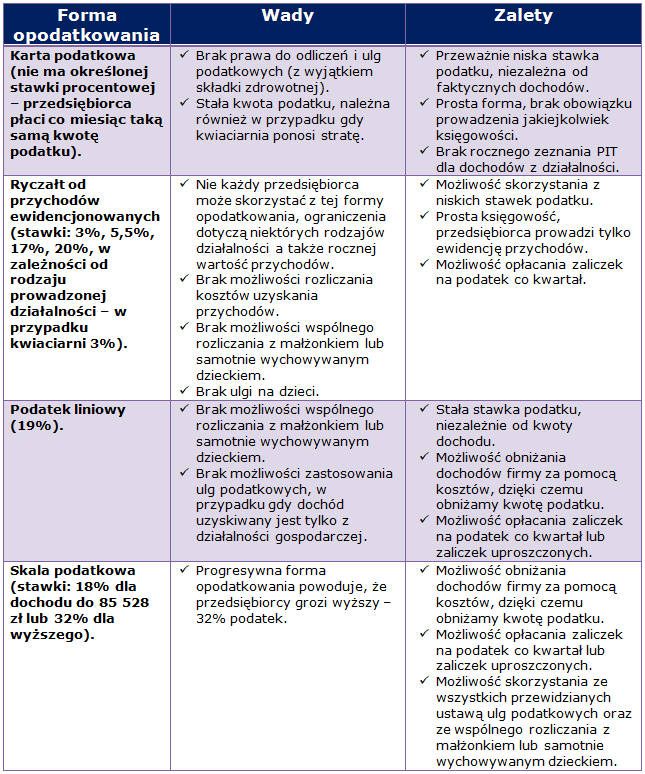

Formy zryczałtowane to karta podatkowa i ryczałt od przychodów ewidencjonowanych. Główną zaletą form zryczałtowanych jest prostota lub brak ewidencji, a wadą niebezpieczeństwo, że podatek będzie trzeba zapłacić nawet w przypadku faktycznych strat w kwiaciarni. Warto wybrać ten sposób obliczania podatku w przypadku spodziewanych dużych dochodów z działalności. Przy karcie podatkowej podatek płaci się co miesiąc w wysokości określonej decyzją urzędu skarbowego. Podatek zależy od liczby zatrudnionych pracowników i wielkości miasta w jakim działa kwiaciarnia. W przypadku ryczałtu od przychodów ewidencjonowanych prowadzimy jedynie ewidencję przychodów, podatek jest procentem od przychodu ze sprzedaży towarów lub usług (w przypadku kwiaciarni jest to stawka 3%). Logiczne jest, że podatek płacimy tylko wtedy, gdy uzyskamy jakiś przychód, jednak konsekwencją niemożności odliczenia kosztów jest sytuacja, w której firma ponosi faktyczną stratę, a i tak musi zapłacić podatek od przychodów.

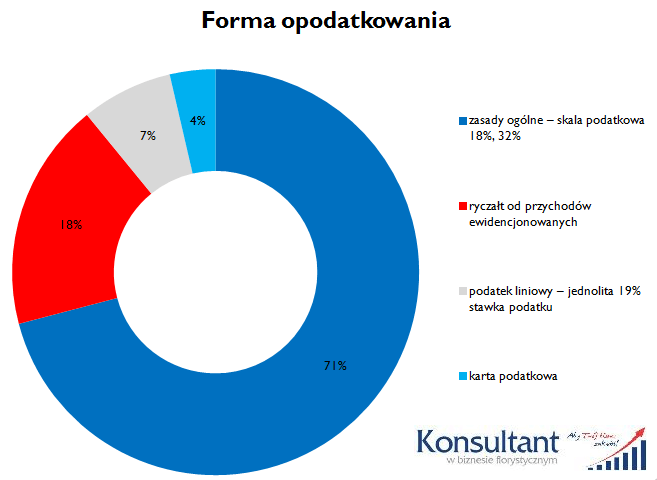

Formy opodatkowania wybierane przez firmy florystyczne. Opracowanie własne.

Jak wynika z przeprowadzonego przeze mnie badania skala podatkowa (18 lub 32%) to najczęściej wybierana przez przedsiębiorców florystycznych forma opodatkowania, dostępna dla wszystkich przedsiębiorców bez żadnych ograniczeń. Wybór podatku liniowego opłaca się z kolei przy osiąganiu rocznego dochodu powyżej 99 tys. złotych – na tym poziomie przebiega bowiem granica opłacalności między 18-proc. stawką obowiązującą przy skali podatkowej, a 19-proc. podatkiem liniowym.

W Polsce obowiązuje zasada trwałości wyboru formy opodatkowania co oznacza, że nie można do końca roku podatkowego zmieniać raz wybranej metody opodatkowania.

Być czynnym podatnikiem VAT czy nie być? Oto jest pytanie…

Andrzej Dąbrowski: W przypadków przedsiębiorstwa florystycznego nowy przedsiębiorca może skorzystać ze zwolnienia podmiotowego i nie rozliczać podatku VAT.

Rozmawiała: Anna Pawliczko

Fot. Biuro Kwiatowe Holandia

Artykuł ukazał się w kwartalniku FLORYSTA LATO 2015.

Komentarze(y) 2

Dzień dobry. Odpowiedzi proszę szukać w artykule – https://www.wsparcieflorystow.pl/2013/12/stawka-zryczaltowanego-podatku-dochodowego-w-kwiaciarni/

Witam serdecznie

Moja firma nie jest typową kwiaciarnią.

Zajmuję się dekoracjami ślubnymi.

Klient przychodzi do mojej pracowni florystycznej. Pomagam mu wybrać kwiaty i dodatki typu bukiet ślubny, upominki dla gości, czy np. papeterię ślubną.

Potem przygotowuje dekorację, wykonuje kompozycje, wypożyczam szkło itp. całość zawożę na salę i do kościoła.

Moje pytanie brzmi, czy mogę być na ryczałcie.

Z góry dziękuję za pomoc 😉